News – SEPA Instant Payment (SCT Inst)

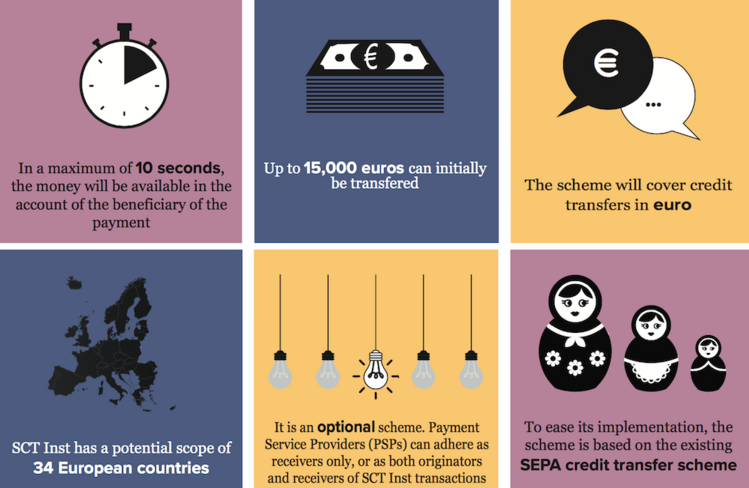

Maximal zehn Sekunden und die Zahlung befindet sich auf dem Konto des Empfängers. Mit SEPA Instant Payments (SEPA SCT Inst) wird dies künftig möglich sein. Denn durch dieses neue Zahlungssystem, dessen Einführung im gesamten Euro-Raum bereits realisiert wird, erhält der Zahlungsempfänger die Gutschrift direkt nach Beauftragung des Absenders in Echtzeit. Das Verfahren basiert darauf, dass alle europäischen Buchungen über eine zentrale Plattform (Clearer) einzeln bearbeitet und direkt abgewickelt werden. Instant Payments sind damit Zahlungen, die im Gegensatz zu einer klassischen Überweisung bereits nach wenigen Sekunden auf dem Empfängerkonto gutgeschrieben sind – und das jederzeit, also 365 Tage im Jahr auch nachts und am Wochenende.

Die EPC, die bereits im November 2017 mit ihrem Clearing-System RT1 produktiv gegangen ist, wickelt bereits heute schon ca. 90.000 Instant Payment Transaktionen pro Tag ab. Seit November 2018 ist nun auch die ECB mit ihrem Clearing-System TIPS (TARGET instant payment settlement) live.

Wie sehen die Retail-Händler SEPA Instant Payments?

Für Handelsunternehmen hat der sofortige Zahlungseingang von Instant Payments einen positiven Einfluss auf die Liquidität und bieten darüber hinaus große Möglichkeiten zur Prozessbeschleunigung.

Den größten Vorteil bei SEPA Instant Payments sieht der Handel jedoch bei der Reduktion der Kosten für Zahlungstransaktionen. Durch den Einsatz von Instant Payments kann der Handel die teuren Zahlungsverkehrsdienstleister (PSP – payment service provider) los werden. Zu den PSP’s zählen die Kreditkartenfirmen wie VISA, Mastercard etc., aber auch GooglePay, ApplePay und besonders Paypal. Bei Paypal zahlen Händler 0,35 EUR pro Transaktion und bis zu 2,49% vom Umsatzvolumen (Stand Dez. 2018).

Bei Instant Payment fallen diese Zwischenhändler weg. Damit werden die Zahlungstransaktionen für den Handel erheblich günstiger.

Die teuerste Zahlart bleibt trotz allem das Bargeld, dessen Beschaffung, Bewachung und Transport großen Aufwand im Handel verursacht. Die sichere und schnelle Zahlung mit Instant Paymentswird daher eine interessante Alternative zu Bargeld im Handel.

Wird der Kunde in Zukunft mit Instant Payment bezahlen, so wird der Handel dies durch Rabatte oder andere Incentives belohnen.

Wie sehen die Kunden SEPA Instant Payments?

Privatpersonen sehen vermutlich vor allem bei schnell durchzuführenden Zahlungen und bei Online-Käufen Potential für Instant Payments. Damit Echtzeitüberweisungen für Privatpersonen attraktiv werden, sollten Instant Payments flächendeckend, zumindest deutschlandweit akzeptiert werden sowie einem hohen Datenschutz Standard genügen. Dies ist aber eigentlich schon gegeben, da die Zahlfunktionen in den Banking-Apps bereits heute integriert sind.

Die Nutzung im Ladengeschäft sowie Zusatzfunktionen wie Kassenbonübersicht oder integrierte Rabattprogramme sind den Teilnehmern ebenfalls wichtig. Dies ist aber auch schon in der Händler-Apps in der Umsetzung.

Damit sind die geforderten Eigenschaften wie: universeller Einsatz, einfache Anwendung bereits gegeben.

Wenn nun die Kunden noch Rabatte für die Verwendung von Instant Payments bekommen und darüber hinaus, wie üblich, nichts für eine SEPA Transaktion bezahlen müssen, sind die Kunden der Verwendung von Echtzeitüberweisungen sehr aufgeschlossen.

Wo können SEPA Instant Payments überall verwendet werden?

- Am POS (Point of Sale) bei Händlern (Lebensmittel, Baumärkten, Tankstelle, etc.)

- Am Ticket-Automat im ÖPNV oder am Parkscheinautomaten

- Im Online-Shop

- Bei P2P (Person-to-Person Zahlungen) von Privatperson zu Privatperson

- Beim Gemüsehändler, Museum, Kinokasse, etc.

- usw.